"어? 토스에서는 950점인데, 네이버 페이에서는 왜 880점이지?"

대출을 알아보거나 신용 관리를 처음 시작하는 사회초년생분들이 가장 먼저 겪는 당황스러운 상황입니다. 분명 연체도 없고 성실하게 살았는데, 조회하는 앱마다 점수가 제각각이라 혼란스러우셨을 텐데요.

결론부터 말씀드리면, **평가하는 회사의 기준(가중치)**이 다르기 때문입니다.

오늘은 국내 양대 신용평가사인 **KCB(올크레딧)**와 **NICE(나이스지키미)**의 결정적인 차이를 알아보고, 이를 활용해 단기간에 신용점수 올리는 법까지 확실하게 정리해 드리겠습니다.

1. KCB vs NICE, 도대체 뭐가 다를까?

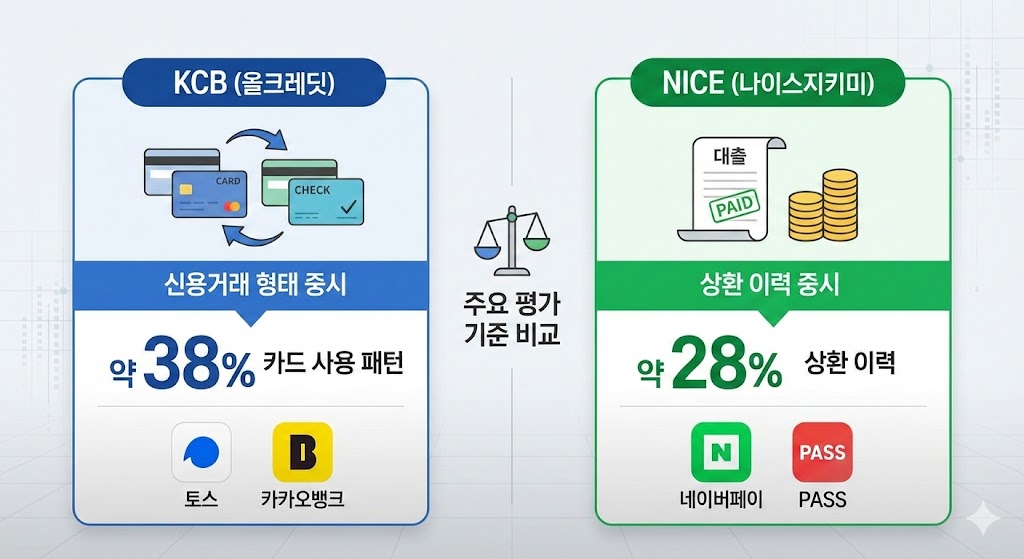

우리나라 금융권은 크게 두 가지 평가 기준을 참고합니다. 각 회사가 중요하게 생각하는 포인트가 다르기 때문에 나의 점수도 다르게 나오는 것이 정상입니다.

- NICE (나이스지키미): "과거에 돈을 잘 갚았는가?"를 봅니다. 즉, 상환 이력이 중요합니다.

- KCB (올크레딧): "현재 신용 생활을 어떻게 하고 있나?"를 봅니다. 즉, 신용카드/체크카드 사용 패턴이 중요합니다.

여러분이 자주 쓰는 앱들은 각각 다른 평가사와 제휴를 맺고 있습니다.

[참고] 플랫폼별 제휴사

KCB 기준: 토스(Toss), 카카오뱅크, 뱅크샐러드NICE 기준: 네이버페이, PASS, 사이다뱅크

한 눈에 보기 쉽게 표와 그림으로 정리해 드립니다.

[표: KCB vs NICE 평가 가중치 비교]

| 구분 | KCB (올크레딧) | NICE (나이스지키미) | 핵심 전략 |

| 주요 관점 | 신용거래 형태 | 상환 이력 | KCB는 패턴, NICE는 갚은 기록 중시 |

| 가중치 1순위 | 신용거래 형태 (약 38%) | 상환 이력 (약 28%) | 신용/체크카드 사용 습관이 중요 |

| 가중치 2순위 | 부채 수준 (약 24%) | 부채 수준 (약 26%) | 빌린 돈의 규모와 건수 관리 |

| 유리한 사람 | 신용카드를 적절히 잘 쓰는 사람 | 연체 없이 대출을 잘 갚은 사람 | 나의 소비 패턴 점검 필요 |

2. 실전! 신용점수 올리는 법 3가지 (핵심)

단순히 연체를 안 하는 것은 '기본'입니다. 점수를 적극적으로 올리기 위해서는 전략적인 금융 생활이 필요합니다.

① 신용카드 한도는 '꽉' 채우지 마세요

신용점수에 가장 안 좋은 신호는 '한도 초과 임박'입니다. 평가사는 이를 "돈이 부족하여 여유가 없는 상태"로 인식합니다.

- 꿀팁: 신용카드 한도는 가능한 최대로 늘려놓고, 한도액의 30~50% 이내로만 사용하세요.

- 예를 들어 한도가 100만 원인데 90만 원을 쓰는 사람보다, 한도가 500만 원인데 100만 원을 쓰는 사람의 점수가 더 빠르게 오릅니다.

② 체크카드는 꾸준함이 생명

신용카드가 부담스러운 사회초년생이라면 체크카드를 활용하세요.

- 월 30만 원 이상, 6개월 이상 꾸준히 사용하면 가점이 부여됩니다. 이는 특히 KCB 점수 상승에 큰 도움이 됩니다.

③ 대출 상환의 '순서'를 지키세요

여유 자금이 생겨 대출을 갚을 때도 순서가 있습니다.

- 금리가 높은 대출 (제2금융권, 카드론 등)

- 오래된 대출 (기간이 길수록 마이너스 요인)

- 금액이 적은 대출 (대출 건수를 줄이는 것이 중요)

이 순서대로 상환해야 신용점수 회복 속도가 훨씬 빠릅니다.

주기적으로 내 점수를 확인하는 습관이 중요하다고 합니다. 여러분들도 자주 점수를 확인하며 조금이라도 높일 수 있도록 최선을 다해 보시기 바랍니다.

3. 1분 만에 점수 올리는 꿀팁 (비금융 정보 등록)

"당장 대출을 받아야 하는데 1~2점이 아쉬워요."

이런 분들을 위한 즉각적인 방법이 있습니다. 바로 비금융 정보(마이데이터) 제출입니다. 금융 거래 실적이 부족한 대학생이나 사회초년생(Thin Filer)에게 특히 효과적입니다.

- 제출 항목: 통신비 납부 내역, 국민연금, 건강보험료, 아파트 관리비 등

- 방법: 토스, 카카오뱅크, 네이버페이 등 앱 내 [신용점수 올리기] 버튼 클릭

- 효과: 성실하게 납부한 내역이 확인되면 실시간으로 가점이 반영됩니다. (단, 연체 내역이 있다면 제출하지 않는 게 좋습니다.)

마무리하며

과거에는 신용점수를 자주 조회하면 점수가 떨어진다는 괴담이 있었지만, 2011년 이후로는 조회 횟수가 점수에 전혀 영향을 주지 않는다고 합니다.

오히려 자주 확인하고, 내 점수가 왜 변동되었는지 체크하는 것이 신용점수 올리는 법의 첫걸음입니다. 저도 자주 확인하면서 1,2점이라도 올릴 수 있는 방법오늘 알려드린 KCB와 NICE의 차이를 기억하시고, 나에게 맞는 전략으로 튼튼한 신용 등급을 만들어 보시길 바랍니다.

'비즈니스 및 경제' 카테고리의 다른 글

| 2025년 vs 2026년 최저시급 비교! 주휴수당 포함한 한 달 월급 실수령액 계산 (3) | 2025.12.21 |

|---|---|

| 2026년 개별공시지가 조회 방법 및 이의신청 기간 (세금 폭탄 피하기) (2) | 2025.12.18 |

| 12월 29일 전까지 필독! 미국 주식 양도소득세 절세 전략 (손익통산 매도 타이밍) (6) | 2025.12.17 |

| 연말정산 148만원 돌려받기: 연금저축펀드 IRP 차이와 가입 순서 추천 (0) | 2025.12.16 |

| 25년 12월 SCHD 배당금 지급일 조회 방법: 배당락일 확인하고 배당 받기 (0) | 2025.12.11 |